先日、住宅の方のローン契約をしました。

頭金や、先行造成(外構費用)で払った分を差し引いていくら手元に残るのか。

資金異動についてご紹介します。

今回我が家は、

超長期固定金利(21以上35年以下)を契約しました。

これは、契約した銀行オリジナルのプランです。

フラット35とは違う内容になります。

以後、「超長期固定金利」と呼びます。

住宅のローン審査は通りました。

外構(庭)工事の契約がまだ完了しておらず、見積書を銀行に提出していました。

今回は、見積り書でも

審査は通りました。

ただし、後日

見積り書と同じ金額の契約書を提出する約束で、審査が通ったようです。

外構の見積りは、

やりたい事をMAXに詰め込んだ内容となっています。

外構費用243万5,400円

実際はこの金額よりは安くなってくると思います。

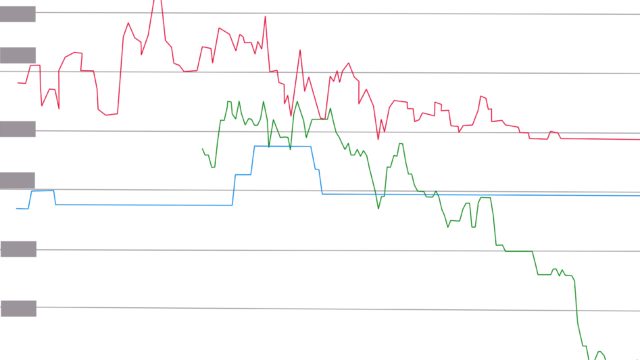

金利が上昇している

初めてローンを組んだのは、1月でした。

金利の種類は、超長期固定金利です。

土地のローンを借りた時の金利

1.12%

2018年1月

住宅のローン審査を依頼した時の金利

1.18%

2018年4月

住宅のローンを借りた時の金利

1.21%

2018年5月現在

4ヶ月の間に0.09%上がっていました。

利息はどのくらい変わってくるのか

借入金額2,930万円

35年間の利息を比べてみます。

2018年4月1.18%の場合650万2,159円

2018年5月1.21%の場合667万8,228円

金利0.03%の違いで、差額17万6,069円

金利が0.03%上昇するだけで、17万違ってくるのか(゚ロ゚)

土地ローンの時の1.12%と計算するのは悲しくなるので、やめておきます(苦笑)

ローンアドバイザーさんに聞いてみた

A.)おそらく、上昇傾向にあると思います。

近年では、2016年の最低金利からじわじわと上がってきています。

今後も固定金利から金利が上がって行くと思われます。

やっぱり、変動金利が良いんですか?

A.)利息分の節約として、変動金利を選択する方が多いと思います。

でも、金利が上がらないかビクビクしてますけどね(笑)

変動金利は当銀行ですと0.6%で、超長期固定金利の半分ですからね。

A.)ローンをご利用いただくお客様では、

変動金利か、超長期固定金利のどちらかを選ばれる方が多いです。

5年、10年固定を選ばれる方は少ないですね。

あと、超長期固定金利を扱っている銀行が少ないので

それを目当てに当銀行を選ばれる方もいらっしゃいます。

超長期固定金利は、銀行にとってリスクがある事なんです。

世間の金利が上がっても、

契約時の金利が35年固定されるので、金利はそのまま…

銀行としては、旨みが少ないですよね。

超長期固定金利のプランを廃止する話も出ているくらいで…

_________________

これから、金利が上がっていったら

銀行さんとしては、利息で稼ぎたいですよね(´・ω・`)

超長期固定金利を今後続けていくと赤字ですもんね。

金利は今後どのくらいのペースで上がって行くんでしょうかね?

資金異動をまとめてみる

| 住宅ローン | 2,930万 |

| 保証会社 保証料 | 60万 |

| ローン印紙 | 2万 |

| 利用可能金額 | 2,862万 |

| MUJIハウスへ振り込み②(上棟時) | 660万 |

| プール口座 | 1,970万 |

| 口座に残る資金 | 231万 |

(2019.07.24桁を訂正しました。)

プール口座として、新たに通帳を作り

勝手に下ろせないようにロックがかけられます。

で、土地ローン時に作った通帳に

231万が残ることになります。

残っている分が自由に使える金額ではありません。

登記と保険の見積り

建物登記42万

火災保険25万

合計67万

建物登記は、無印さんが紹介してくれた司法書士さんへ依頼しました。

登記の種類

- 土地の所有権移転登記(済み)31万

- 建物の登記(16万円このタイミングで渡しました。)

- 建物の所有権保存登記(未)

- 抵当権設定登記(未)

ネットで調べると、②建物の登記以降を自分たちで行なっている方々もいました!

20万くらいの節約になるとか…

すごいヽ(;▽;)

でも、私には無理だー

登記で節約できない分

火災保険で節約出来たらな(>_<)

残る資金はいくらに?

外構工事費用はMAXのままで、とりあえず計算します。

231万

登記42万

火災保険25万(暫定)

残り164万

となりました。

自己資金と、口座に残る資金で

なんとか、家具家電は購入出来そうかな?

資金のめどが立って、

一安心です。

外構費用を多めに見積り出してもらう事で、

住宅ローンを余らせる事が出来るかもしれませんが(住宅ローンは他の目的で借りることはできません)

1番大事なのは、生活を圧迫しない返済計画です!

(年収負担率25%を超えないようにする)

アパートの家賃を払い続けて

さらに、金利と税金が上がっていきますから…

どうしたら良いの!?

って、なりますよね。

我が家は、

ローンを借りる前に必要だった

自己資金は、170万でした。

自己資金は有ればあっただけ、良いと思いますが

ギリギリの自転車操業みたいに乗り切っている、我が家がいる事が

皆さまの後押しになればと思います。

追伸。

過去の記事の一部に誤りがありました。

修正が完了したことをご報告いたします。

訂正した個所が分かるように修正しましたので、またご確認ください。

以前より曖昧に書いていました、『無印良品で家を買うと付いてくる特典』の1つ

建築後1年間、無印良品の家具などが20%もしくは15%OFFか曖昧でした。

2018年5月確認出来ました。正しくは15%OFFです。

誤った記事をしばらくの間、公開してしまっていたことを

お詫び申し上げます。

無印の家の画像を検索してこちらに辿り着きました。

一番肝心な数字の謝りを誰も指摘しないみたいなので

住宅ローン 29,300万←2億9千3百万円?

利用可能金額 28,620万←2億8千6百2十万円?

プール口座 19700万←1億9千7百万円?

数字が苦手な方は漢数字桁を使用するとわかりやすくなります。

たまたま見かねて様 ご指摘ありがとうございますm(;w;)m

一番肝心な所が間違っていましたね!!さっそく修正いたしました。

数字が苦手ですが、漢数字桁で直してみると分かりづらかったので「2930万」と、しました。

他の記事も間違いが無いか見直してみます。

また、何か気になる事がありましたらコメントくださいね!。・ω・)ノ