今年入って初めての打ち合わせは、ローンの本審査の申し込みのために

ローンセンターへ行ってきました。

ローン本審査に必要な物

ローン本審査に必要な市役所で発行する書類は

- 印鑑証明書 夫3通、私2通

- 住民票 夫2通

- 公的所得証明書 夫1通、私1通

けっこう、色々必要でした。

書類だけで2700円もかかりました。

1通300円くらいでも、数が多いとバカにならない金額です。

それ以外に用意する書類

- 源泉徴収 夫、私

- 健康保険証 夫、私

- 在籍証明書 私が産休中のため

- マイカーローン返済予定表

- マイカーローン完済証明書

- 土地売買契約書

- 土地重要事項説明書

が、必要でした。

あらかじめ、会社や労金に書類の発行をお願いしなければいけないものもあるので、余裕を持ってお願いすることをオススメします。

私の在籍証明書は、ローンセンターへ行く前日の夕方にやっと郵送されてきました(´・ω・`;)

知らなかった!金利のルール!

前の記事でも書いたように金利について調べていたつもりでした…。

変動、固定、超長期固定金利のひと通り説明を受けて

改めて知ることも多かったです。

その中でも知らなかったのは

変動金利のルールです。

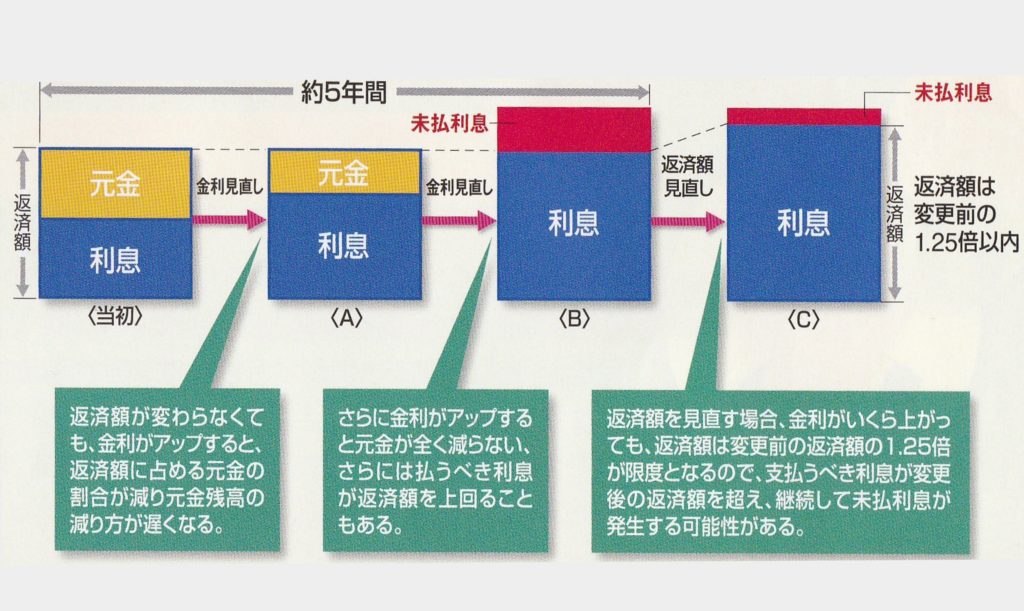

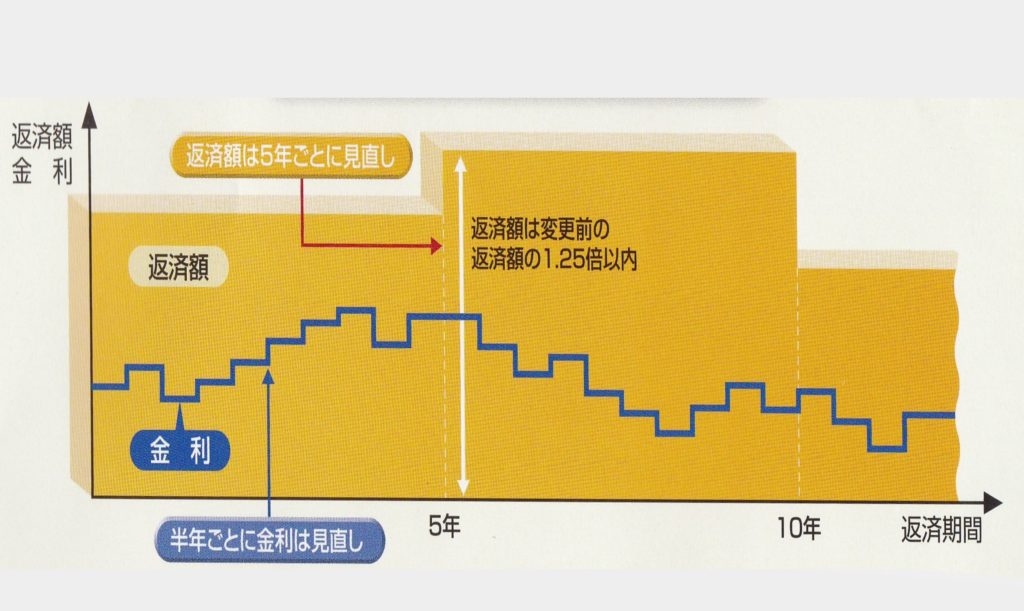

毎回の返済額は、

変動金利開始日から計算して約5年間変更されない事になっています。

気をつけたいのは、

返済額(利息および元金の合計)が変更されないため、

金利が見直されると利息および元金の内訳が変化することです。

つまり、金利が上昇すると返済額に占める利息の割合が増えてしまい、

元金の返済が進まなくなります。

逆に金利が下がれば、

返済額に占める利息の割合が減る分、元金の返済が進む事になります。

どんなに、金利が上がっても変更前の前回の返済額の1.25倍までと決まっています。

変動金利のリスク

5年間は返済額を一定にし、

金利見直し後に返済額が増加する場合でも、

その返済額は変更前の額の1.25倍までとする制限がありますが、

その間も

金利自体は半年に1度見直しが行われている事には注意が必要です。

元金は減らないどころか、返済額を超えた利息を返済期間を延ばして払う必要があります。

これを未払い利息といいます。

これは、金利が上がった場合のリスクの説明ですが

金利が下がれば、利息と元金の割合の元金が増えて返済期間が短くなるとになります。

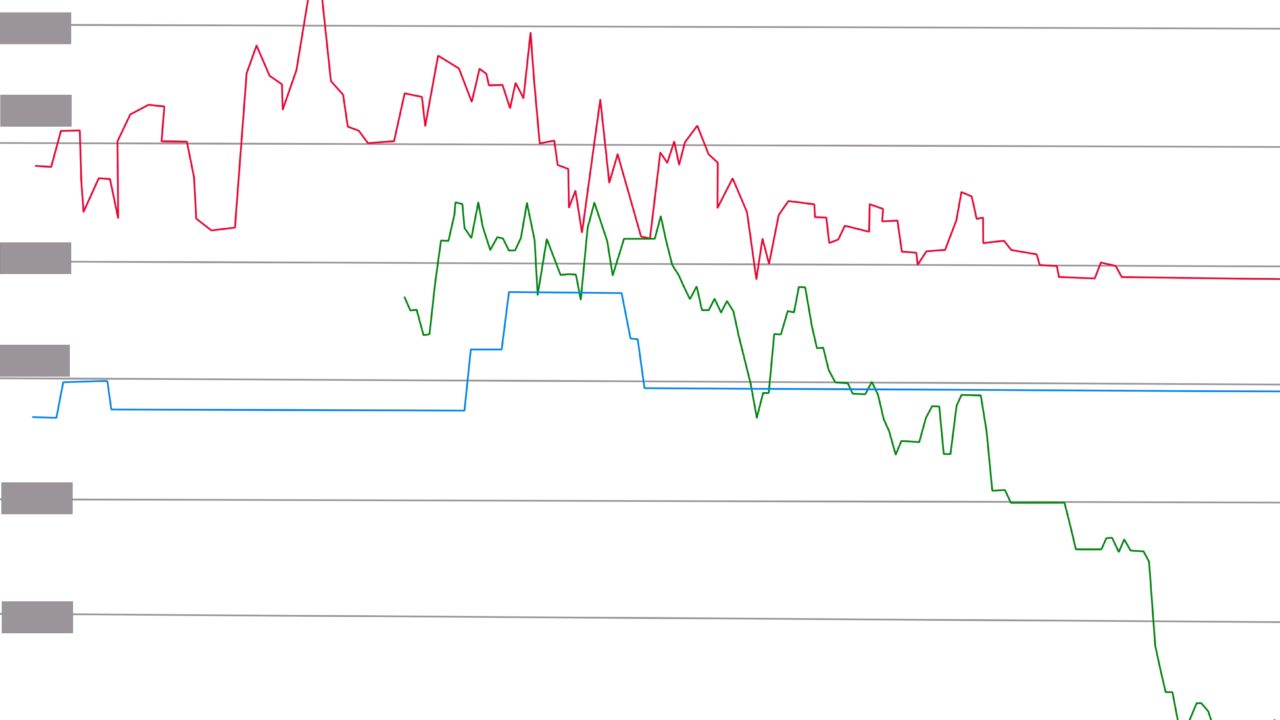

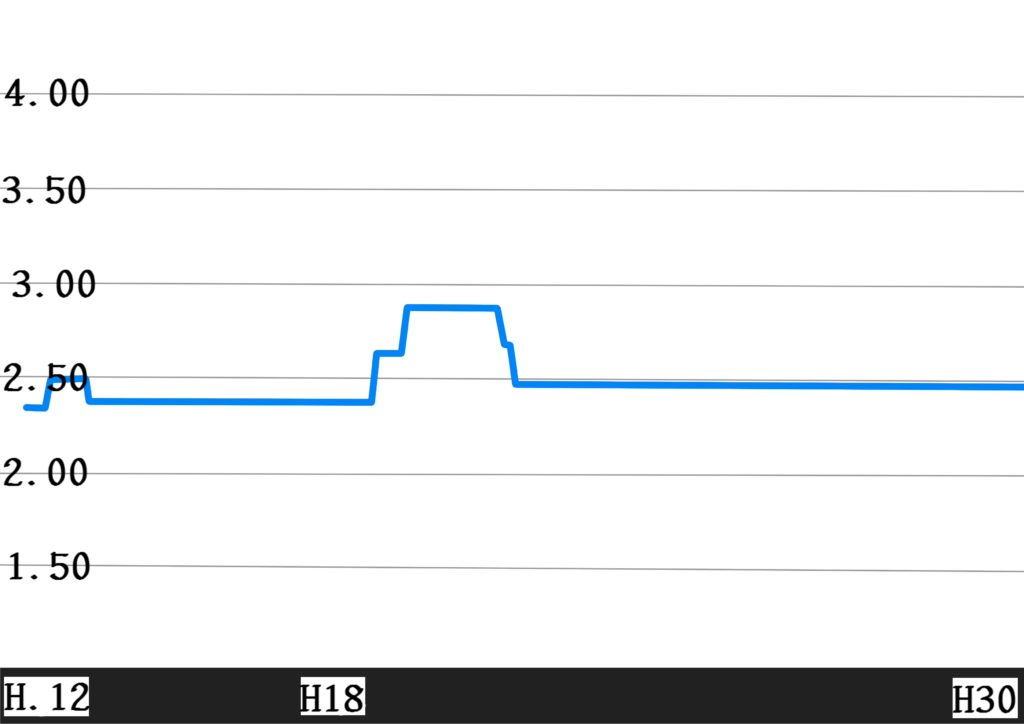

過去、18年くらいの変動金利の動きはこんな感じです。

(店頭表示金利から-1.875%したのが借入金です→現在0.60%)

平成18年で金利が1度上がり、平成21年で今の金利に落ち着いています。

さっきのルールでいくと

平成18年に変動金利でローンを組んで5年間返済額は変わらない。

けど、返済額の内容としては利子の割合が増えて元金の返済が、

進まなかった期間が3年間くらいあった事になります。

5年後の平成23年で、返済額を変えれる時期になるので、

やっと元金の割合を増やして返済を進められます。

この間にもし、未払い利息が発生してしまっていたら

35年で返済する予定が36年に伸びる事もあるということです。

む、難しいです。

勉強不足でした。私はこのルールの事をまったく知りませんでした。

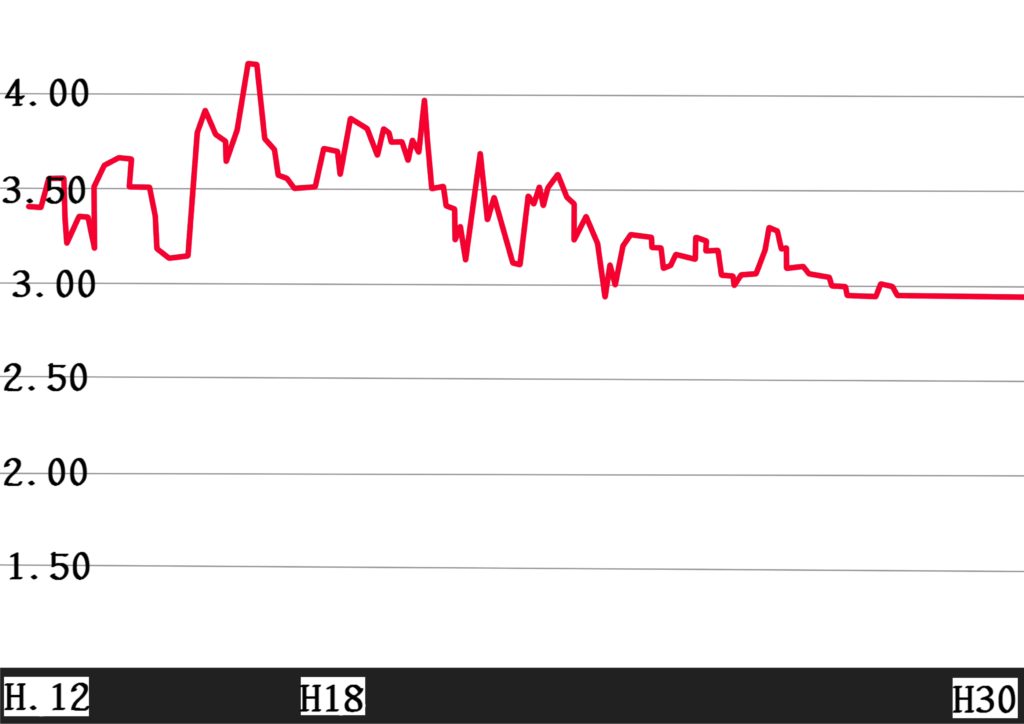

一定期間(3年、10年など)固定金利のリスク

固定金利特約期間終了時には、返済が変更となりますが、

その際は返済額の変動幅に上限設定(変動金利のような1.25倍制限)がありません。

このため、金利の変動により返済額が大きく増加(または減少)することもあります。

固定金利特約期間中は金利のタイプの変更ができないので、

特約期間終了時間の金利次第です。

10年固定の18年の変化

(店頭表示金利から-1.875%したのが借入金です→現在1.075%)

変動金利と違って変動が大きいです。

タイミング次第では、返済額が増えたり減ったり…かなり運任せなところがあるかもしれません。

特約期間終了後に、変動金利へ変えて

返済額が大きく増えてしまうことを回避したら良いかもしれません。

その際には、手数料がかかります

しかも、それだったら始めから変動金利にしておいた方が金利が安かったのでは…?

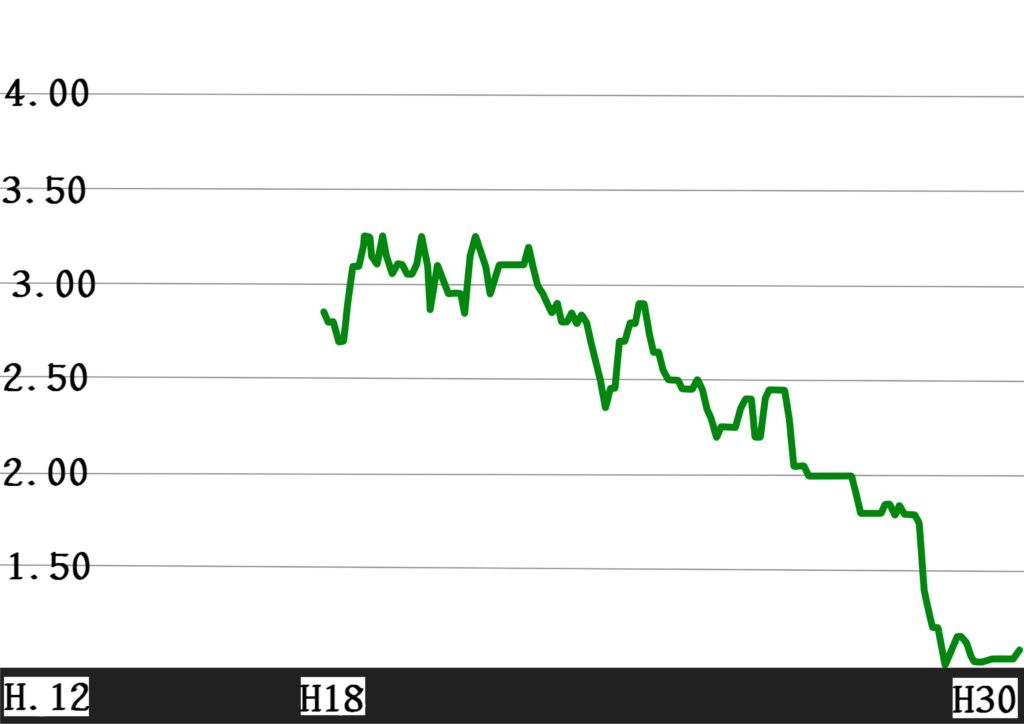

我が家が、選んだ金利

超長期固定金利(地元の銀行のオリジナル商品です)

21年以上〜35年以下で組めるプランです。

18年間の金利の変化

(超長期固定金利は店頭表示金利がそのまま反映)

28年が最低金利で1.0%になってます。

30年の1月は1.12%です。

変動金利が0.6%

10年1.075%

金利は他のプランに比べて金利は高いですが、

10年固定金利とそんなに変わらないように感じたのと

今後のお金の計画が立てやすく感じたので決めました。

まとめ

正直どの金利が得なのかは、ローンを払い終えた時にしか分かりません。

というのが、今回私が出した結論です。

ただ、一定期間(3年、10年など)固定金利は変動金利に比べ金利のリスクが大きく、

今後も金利の動きを意識しながら見直しが必要に感じました。

私が選ぶとしたら→変動か、 フラット35や、超長期固定金利だと思います。

住宅ローンを気にせずに生活していきたい人はフラット35や、超長期固定金利。

定期的に金利をチェックして対策を取りたい人は変動金利。

変動金利の方がこのままの水準で行けば返済額は少ないと思いますが、今後の金利については誰にも分かりません。

今回、知識0の私が金利について調べるのにかなりの時間がかかりました。

何年か後にまた金利の見直しをすると思うと頭が痛くなります(笑)子育て、仕事、家事を行いながらさらに住宅ローンを考える…。た、大変…。

ローンの本審査は2週間くらいかかります。

本審査で落ちてしまう可能性はゼロではないです。

- 土地が担保になるんですが、その土地が担保として価値がある土地なのか現地を見て判断。

- 本審査直前に、新たにローンを組んでないか。

- ローンの契約者の健康状態が著しく良くない場合。

よっぽど大丈夫とのことでしたが

ハラハラしながら2週間待ちたいと思います。