よく、頭金0円で家が建てれます!

なんて書いてあるチラシをみます。

家を建てる前は、頭金無しでも家買えるのか〜。

のんきに思ってました(笑)

我が家は

実際には、どうだったのか書いていきたいと思います。

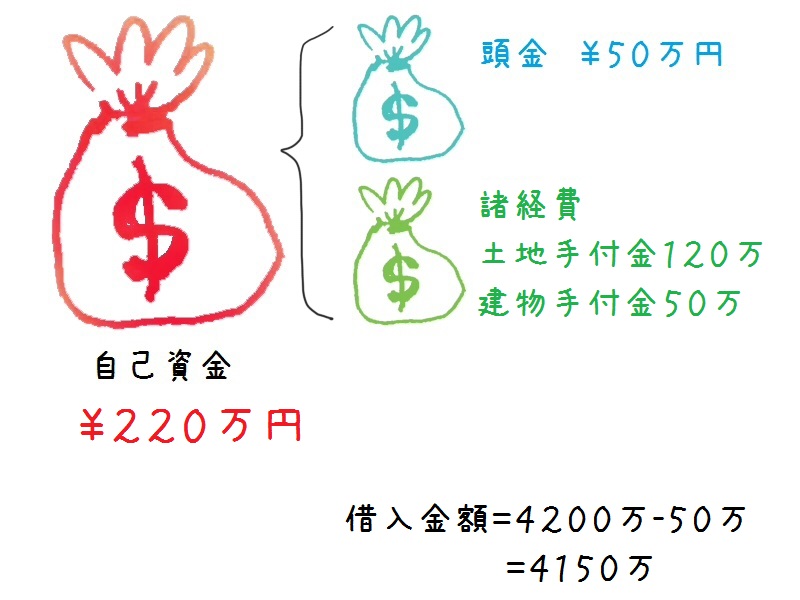

頭金と自己資金の違い

この2つの言葉は似ていて紛らわしいです。

文で書くより図にして分かりやすくしてみました。

自己資金は、現金ですぐに動かせるお金のことです。

自己資金の中の1つが、頭金です。

そして、建築総予算から 頭金を引いた金額が借入金です。

諸経費

諸経費は、一般的に総予算の5〜8%の額みたいです。

火災保険料、保証会社手数料・保証料、仲介手数料、担保関連費用、

印紙税、引越費用、付帯工事費用、管理準備金、水道加入金だったりです。

現金で払う場合もありますが、住宅ローンと一緒に借りる事も出来ます。

我が家の場合は

諸経費で現金で払わなければいけないのは、収入印紙代でした。

土地、建物、ローン用で 約6万円でした。

土地手付け金

土地を契約する時は、ローンはまだ組めません。

土地仮契約 手付け金を支払う (土地代の1割120万円)

↓

土地ローン審査

↓

借入金が通帳に振り込まれる

↓

土地本契約 売主に現金を振り込む

という流れなので、我が家は最低でも自己資金は120万は必要でした。

A. 頭金0円でも家は建てれます。

頭金が0円でも、

自己資金が土地の手付け金、建物の手付け金を支払える分あれば問題ありません。

ただ、頭金0円だと

ローンの審査が不利になると言われています。

借入金が希望額借りれなかったりする可能性があるとか…

そんな事言われてますが、

我が家は頭金50万です(笑)

ローン審査も通っているので、信ぴょう性がないかもしれません。

50万だったら、いっそ頭金0円でもいいのかも…

ローン審査って

頭金が有るってい言う事実が大事なのかな?

借入金以外で動いたお金

収入印紙代6万円

土地仮契約手付け金120万円

建物手付け金50万円

先行工事費用104万円(ハウスメーカが工事してくれる場合は、建物費用に含まれます)

合計¥280万

あれ?

自己資金額よりオーバーしてますって?

お金の流れはこんな感じ

自己資金220万

土地仮契約手付け金

120万払う。・・・残り100万

土地ローンを借りる

120万入ってくる。・・・残り220万

建物手付け金

50万払う。・・・残り170万

収入印紙代

6万払う。・・・残り164万

先行工事費用

104万円払う。・・・残り60万

頭金

50万払う。・・・残り10万

自転車操業みたいですね(笑)

4月中旬に建物のローンの相談をします。

建物ローンには、建物手付け金50万、先行工事費用104万、収入印紙代6万も含まれますので

・・・残りは170万

一時的にお金は動きますが、最後に住宅ローンを借りて戻って来るってことですね。

頭金は戻ってこないお金という事になります。

自己資金いくら貯めたら、家を購入出来るかは

最初に、ぶち当たる疑問ですよね。

我が家は使いませんでしたが、諸経費にあてるオーバーローンっていうのもあるそうです。

金利は高いですが、自己資金0円でも家を購入出来るかもしれません。

頭金は0円でも

自己資金は有ったに越したことはありません。

我が家のお金のやりくりが、皆様の参考になればと思います。